Rottamazione-quater: riaperti i termini per la “remissione in bonis”

Dopo la pubblicazione sulla Gazzetta Ufficiale (G.U. n. 45 del 24 febbraio 2025) della Legge n. 15/2025, che ha convertito il D.L. n. 202/2024 (Decreto “Milleproroghe”), l’Agenzia delle Entrate-Riscossione (ADER) ha pubblicato un avviso sulla “remissione in bonis” per i contribuenti decaduti dalla rottamazione-quater (commi 231-252 della Legge n. 197/2022, Legge di Bilancio 2023).

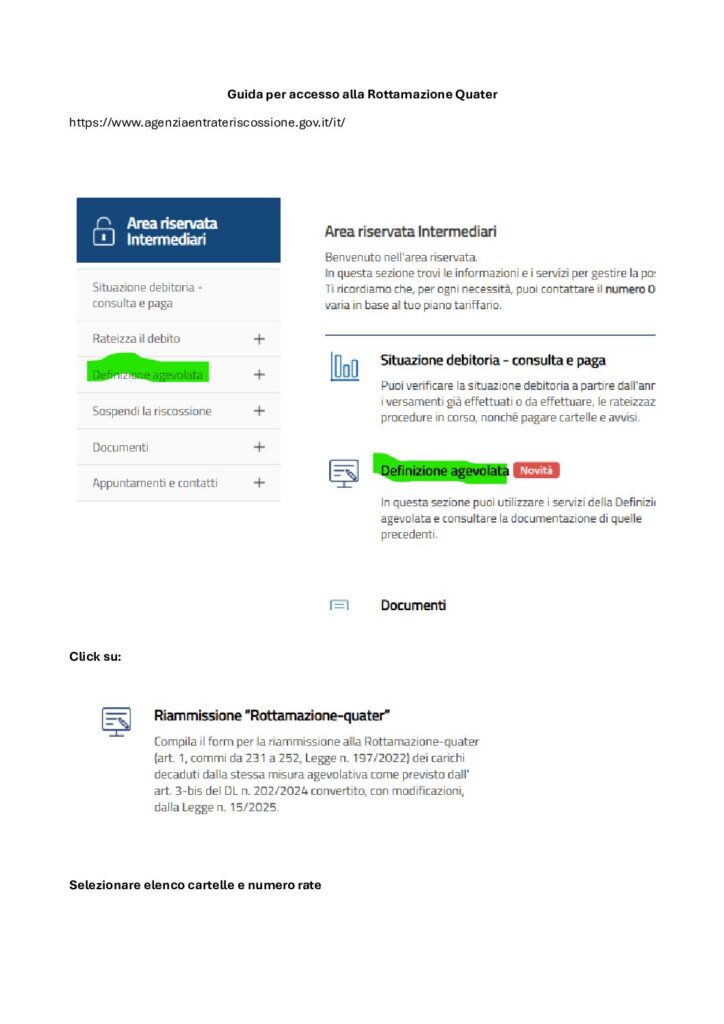

E’ possibile da oggi e fino al 30 aprile 2025 presentare la domanda di Riammissione alla Rottamazione Quater sul sito di Agenzia Riscossione (Sezione “Definizione Agevolata”)

https://www.agenziaentrateriscossione.gov.it/it

La riapertura della pace fiscale riguarda i contribuenti che, al 31 dicembre 2024, si trovavano in una condizione di inefficacia della misura agevolativa (i cosiddetti “decaduti”) a causa del mancato, insufficiente o tardivo versamento, entro le scadenze previste, delle somme indicate nella “comunicazione delle somme dovute”.

La domanda di riammissione è valida solo per i debiti inclusi nelle dichiarazioni presentate nel 2023 per aderire alla “Rottamazione-quater”.

Come specificato nell’avviso, possono essere riammessi solo i debiti – già oggetto di un piano di pagamento della “Rottamazione-quater” – per i quali:

- non sono state versate una o più rate del piano di pagamento agevolato, con scadenza fino al 31 dicembre 2024;

- per almeno una rata del piano di pagamento agevolato, con scadenza fino al 31 dicembre 2024, il versamento è stato effettuato in ritardo (oltre i 5 giorni di tolleranza) o per un importo inferiore a quello dovuto.

Per i debiti i cui piani di pagamento risultano regolari con i versamenti delle rate scadute fino al 31 dicembre 2024, si dovrà invece proseguire con il piano di pagamento già in corso, versando la prossima rata entro il 28 febbraio (5 marzo, considerando i cinque giorni di tolleranza previsti dalla legge) e continuando i versamenti successivi secondo le scadenze del piano già in possesso, al fine di mantenere i benefici della Definizione agevolata.

Per aderire alla riammissione, i contribuenti devono presentare apposita domanda entro il 30 aprile 2025 in modalità telematica.

Nella domanda, il contribuente dovrà indicare, oltre ai debiti per i quali sussistono le condizioni di riammissione, anche le modalità di pagamento di quanto dovuto a titolo di Definizione agevolata.

Di seguito le FAQ dell’Agenzia Entrate Riscossione sulla procedura.

In particolare, in base a quanto previsto dalla Legge, il pagamento potrà avvenire:

- in un’unica soluzione, entro il 31 luglio 2025;

- fino a un massimo di 10 rate consecutive, di pari importo, con scadenze fissate per le prime due rate al 31 luglio e al 30 novembre 2025, e le successive rate al 28 febbraio, 31 maggio, 31 luglio e 30 novembre degli anni 2026 e 2027.

Il nuovo importo complessivo dovuto a titolo di Definizione agevolata terrà conto di eventuali pagamenti effettuati anche successivamente alla “decadenza” dal piano agevolativo originario, con riferimento alla quota capitale.

Scrivi agli esperti di Quesiti Fiscali [email protected] per chiedere subito una consulenza e un preventivo gratuito su come presentare e gestire la domanda di riammissione alla rottamazione quater.